Bold Insights #17 – PULSO NACIONAL E INTERNACIONAL

Bold Consulting Group. 27 de noviembre, 2025 – 20 min de lectura

Para nuevos lectores

Los Pulsos Económicos / Insights de Bold son análisis semanales que transforman el ruido en inteligencia accionable para líderes empresariales. No somos otro resumen de noticias más. Es un sistema de alerta temprana que conecta eventos económicos con impacto directo en su ROIC y creación de valor.

Contexto Estratégico

La paradoja de Q4 2025: Mientras los salarios suben (negociación CNTS 24 nov) y las ventas baten récord (Black Friday +46% vs 2024), los márgenes se desplonan. Empresas que crecieron 47% en ventas reportaron ROIC negativo. La pregunta no es si su empresa factura, sino si genera valor. Con desaceleración proyectada a 1,8% PIB en 2026, el tiempo para reposicionarse es ahora

Noticias Nacionales:

- N1: Inicia Negociación del Salario Básico Unificado 2026 con Presentación de Indicadores Macroeconómicos

- N2: Black Friday 2025 Anticipa Temporada de Descuentos Masivos: Flujo de Clientes Duplicado en Centros Comerciales

- N3: Proyecciones Macroeconómicas Revelan Desaceleración 2026: Crecimiento PIB Cae de 3,8% a 1,8% y Plantea Riesgo para Decisiones de Inversión Empresarial

Noticias Internacionales:

- I1: Caída Persistente del Precio del Petróleo: WTI Cae a $57.75-$58.68 USD por Barril

- I2: Designación de Venezuela como Terreno de Operación Terrorista + Colapso de Exportaciones Petroleras Venezolanas (-34% Proyectado 2025)

- I3: Persistencia de Aranceles Trump-China en 47% Promedio + Tregua Comercial Extendida (Acuerdo 30 Octubre, Vigencia Noviembre 2025)

SECCIÓN 1: NOTICIAS NACIONALES

Inicia Negociación del Salario Básico Unificado 2026 con Presentación de Indicadores Macroeconómicos

Fecha de publicación: 24 de noviembre, 2025. Reportado en: El universo

Insight estratégico: El Consejo Nacional de Trabajo y Salarios (CNTS) inició el 24 de noviembre la negociación del salario básico unificado para 2026 con presentación de indicadores técnicos del Banco Central del Ecuador (BCE), Ministerio de Finanzas (MEF) e Instituto Nacional de Estadísticas y Censos (INEC). El ministro de Trabajo proyecta incrementos entre USD $10-20 mientras el Frente Unitario de Trabajadores (FUT) demanda USD $95. Proyecciones macroeconómicas señalan crecimiento PIB 3,8% en 2025 pero desaceleración a 1,8% en 2026, con inflación estimada 3,2% anual. Este escenario refleja patrón comparable a negociaciones pasadas donde expectativas de crecimiento elevado se contrastan con realidades de desaceleración estructural. Precedente: negociación 2024 resultó en incremento USD $10 (2,17%), muy inferior al demandado originalmente

Sectores ecuatorianos afectados:

- Empresas Manufactureras en Zonas Industriales de Guayaquil, Quito y Durán

- Enfrentarán presión inmediata en estructura de costos laborales con impacto en márgenes operativos

- Costos laborales directos experimenta impacto MEDIO-ALTO por cada dólar de aumento salarial (460,000 trabajadores en nómina nacional generan aproximadamente USD $460,000 en costo agregado por dólar de incremento)

- Márgenes operativos con presión MEDIA por efecto de arrastre en otros niveles salariales y prestaciones sociales derivadas

- Capital de trabajo incrementado con intensidad MEDIA por necesidad de ajustar proyecciones flujo de caja para Q1 2026

- Comercio Minorista en Centros Comerciales de Quito, Guayaquil y Cuenca

- Sector con alta sensibilidad a incrementos salariales por composición de mano de obra no especializada

- Costos operativos con presión MEDIA por incremento en vendedores, cajeros y personal de almacén

- Rentabilidad neta experimenta compresión MEDIA en retail con márgenes inferiores a 5%

- Capacidad de inversión en nuevas sucursales con impacto MEDIO-BAJO en retraso o congelación proyectada para 2026

- Proveedores de Servicios Logísticos en Puerto de Guayaquil y Corredor Durán-Machala

- Sector intensivo en mano de obra especializada y no especializada enfrentando presión de costos operativos

- Costos operativos con presión MEDIO-ALTA por incremento en personal de carga, conducción y coordinación logística

- Márgenes de servicios con impacto MEDIO por imposibilidad de trasladar completamente incremento a clientes (contratos multi-año fijados antes de negociación)

Efectos en cadena verificables:

- Manufactura (costos ↑ MEDIO-ALTO) → presiona márgenes EBITDA → compresión de flujo operativo → reduce capacidad de inversión en capex → contrae demanda de proveedores de bienes de capital → impacta empresas de ingeniería y proveeduría industrial

- Comercio minorista (costos ↑ MEDIA) → absorbe aumento en nómina → reduce otros gastos operativos → limita presupuestos de promoción y marketing → menor incentivo a expandir → concentración de riesgo en tiendas existentes

- Logística (costos ↑ MEDIO-ALTA) → presión en tarifas de flete → imposibilidad de trasladar costo a cliente (contratos fijos) → margen de contribución comprimido → menor reinversión en equipamiento y personal → riesgo de congestión operativa

Indicadores a monitorear (solo verificables):

- Variación porcentual de costos laborales por dólar de incremento: Meta SBU final 20 dic vs. actual $470 (fuente: Ministerio de Trabajo – publicación 20 dic)

- Proyección de rentabilidad EBITDA post-incremento salarial: Comparativo pre/post-implementación (fuente: Cámaras de Comercio y Asociaciones Empresariales – reportes trimestrales)

- Índice de confianza empresarial: Pre-negociación (noviembre) vs. post-decisión (enero 2026) (fuente: ESPAE-ESPOL índice de confianza empresarial – mensual)

Black Friday 2025 Anticipa Temporada de Descuentos Masivos: Flujo de Clientes Duplicado en Centros Comerciales

Fecha de publicación: 22 noviembre, 2025. Reportado por: El Universo

Insight estratégico: Black Friday 2025 (oficial 28 noviembre) comenzó activación comercial desde fin de semana 20-23 noviembre con descuentos hasta 70% en tecnología, electrodomésticos y vestuario. Pago anticipado decimotercer sueldo en sector público catalizó afluencia masiva hacia centros comerciales (Mall del Sol, Quicentro Shopping) y mercados tradicionales (La Bahía Guayaquil). Transacciones Black Week 2024 superaron USD $5,300 millones; Black Friday 2024 alcanzó USD $1,230 millones (aumento 46% respecto 2023). Patrón refleja demanda contracíclica: simultáneamente a negociación salarios mínimos (presión costos), se activa consumo masivo que comprime márgenes comerciantes mediante descuentos competitivos. Precedente 2023: empresas retail reportaron reducción 150-200 puntos base en EBITDA durante Black Friday pese a incremento de volumen

Sectores ecuatorianos afectados:

- Comerciantes Minoristas de Electrodomésticos en Centros Comerciales (Mall del Sol Guayaquil, Quicentro Shopping Quito, El Ipiales, Centros Regionales Cuenca)

- Presionados por descuentos agresivos (20-70%) que erosionan márgenes de contribución esperados

- Márgenes brutos experimenta impacto ALTO por descuentos 2×1, combos refrigerador+cocina USD $350, televisores USD $160 que comprimen utilidad unitaria 150-300 puntos base

- Volumen de ventas con impacto ALTO positivo (expectativa 4% crecimiento Cámara de Comercio), pero neto MEDIO-BAJO en EBITDA por dilución de margen

- Capital de trabajo incrementado con intensidad MEDIA por necesidad aumento inventario 30-40% vs. niveles normales

- Presión de flujo de caja con intensidad MEDIA por concentración ingresos período corto (27-30 nov) pero pagos a proveedores distribuidos mes completo

- Proveedores de Logística y Transporte de Última Milla en Guayaquil, Quito y Cuenca

- Beneficiados a corto plazo por incremento movimiento mercancía; presionados mediano plazo por márgenes comprimidos del comercio minorista

- Volumen de operaciones experimenta incremento ALTO durante 27-30 noviembre por concentración compras electrodomésticos

- Márgenes de flete con presión MEDIA por negociación a la baja de tarifas por volumen de comerciantes

- Costos operativos con impacto MEDIO-ALTO por necesidad refuerzo personal temporal y combustible para mayores desplazamientos

- Plataformas de Comercio Electrónico y Marketplaces Ecuatorianos

- Positivamente impactadas por migración de compra online (Cyber Monday 1 diciembre) y promociones envío gratuito

- Volumen de transacciones digitales con incremento ALTO estimado 30-50% respecto promedio mensual

- Márgenes por comisión con impacto BAJO pese a volumen, por presión reducción comisiones en competencia por cuota

- Capacidad infraestructura logística (almacenaje, procesamiento) con presión MEDIA-ALTA por necesidad inversión picking/packing período concentrado

Efectos en cadena verificables:

- Comercio minorista (márgenes comprimidos ALTO) → presiona capacidad pago a proveedores de manufactura → reduce liquidez de fabricantes locales (bienes muebles, línea blanca) → limita reinversión Q4 y Q1 2026 → contracción de empleo en sector manufactura → reducción de demanda de servicios (transporte, logística, financiero)

- Incremento compras masivas (27-30 nov) → presión transporte de carga → agotamiento capacidad logística de mercado → riesgo incumplimiento de entregas → retención clientes insatisfechos → potencial migración hacia e-commerce → presión margen en retail físico

- Pago decimotercer sueldo (entrada efectivo nov) + Black Friday (salida concentrada nov) → compresión ciclo efectivo en presupuestos familiares → riesgo dificultad pago servicios básicos post-consumo navideño (dic-enero) → potencial incremento de cartera vencida para empresas de servicios

Indicadores a monitorear (solo verificables):

- Flujo efectivo cajas centros comerciales: Comparativo 27-30 nov vs. promedio diario (fuente: Reportes cámaras comercio regionales – semanal)

- Rotación inventario electrodomésticos: Variación porcentual vs. período comparable 2024 (fuente: SRI ventas CIIU 5210 línea blanca – mensual)

- Índice confianza consumidor: Expectativas post-Black Friday vs. pre-Black Friday (fuente: BCE índice confianza consumidor – mensual)

Proyecciones Macroeconómicas Revelan Desaceleración 2026: Crecimiento PIB Cae de 3,8% a 1,8% y Plantea Riesgo para Decisiones de Inversión Empresarial

Fecha Publicación: 24 noviembre, 2025. Reportado en: El expreso

Insight estratégico: Las proyecciones macroeconómicas presentadas por Banco Central del Ecuador (BCE), Ministerio de Finanzas (MEF) e Instituto Nacional de Estadísticas y Censos (INEC) en sesión CNTS del 24 de noviembre revelan contracción significativa de crecimiento: PIB proyectado 3,8% para 2025 (máximo en cinco años) pero desaceleración a 1,8% para 2026 (reducción 55% en tasa de crecimiento). MEF proyecta inflación 4,1% para cierre 2025 pero descenso a 3,2% para 2026, con impacto del diésel estimado en 1,1 puntos porcentuales. Esta fricción crea escenario crítico para decisiones de inversión empresarial: firmas que capitalizaron en Q3-Q4 2025 apostando a continuidad de crecimiento enfrentarán restricción de demanda en 2026. Patrón comparable a ciclo 2014-2015 cuando crecimiento 3,7% bajó a 0,1% resultando en quiebras 12% superiores a promedio histórico

Sectores ecuatorianos afectados:

- Empresas Constructoras e Inmobiliarias en Quito, Guayaquil y Cuenca

- Sector altamente sensible a ciclo de crecimiento económico y disponibilidad de crédito hipotecario

- Volumen de ventas con presión ALTO por anticipación de demanda en Q4 2025 (últimas oportunidades antes desaceleración), seguido contracción esperada H1 2026

- Capital invertido en proyectos de desarrollo con riesgo MEDIO-ALTO de retraso o paralización si fondeo no se consolida antes cierre 2025

- Márgenes de proyecto con impacto MEDIO por presión costos mano de obra (negociación salarial) contrapuesta fijación de precios basada en expectativas crecimiento 2026

- Costo de financiamiento con presión ALTO por anticipación alza de tasas en contexto desaceleración económica

- Proveedores de Bienes de Capital y Maquinaria Industrial en Zonas de Durán-Machala (Agroindustria) y Guayaquil (Puerto)

- Inversión empresarial en renovación de equipos correlaciona directamente con ciclo de crecimiento económico

- Demanda agregada con presión ALTO en H1 2026 por postergación de inversiones que hubieran ocurrido en 2025

- Rentabilidad de operaciones con impacto MEDIO-ALTO en compresión por reducción volumen órdenes compensada parcialmente por mayor selectividad de márgenes

- Capacidad de gestión de cartera con presión MEDIA por riesgo de impago de clientes con flujo caja deteriorado

- Empresas Financieras y de Microfinanzas Operando en Zonas Urbanas de Quito, Guayaquil y Cuenca

- Instituciones crediticias enfrentan mayor deterioro de cartera en contexto de desaceleración económica

- Provisiones por incobranza con incremento ALTO estimado 40-60% en cartera comercial mediana en escenario desaceleración 2026

- Márgenes de intermediación con presión MEDIO-ALTA por necesidad reducción de tasas para mantener volumen frente competencia

- Rentabilidad (ROE) con impacto MEDIO en compresión por combinación incobranza elevada y márgenes contraídos

Efectos en cadena verificables:

- Construcción (demanda anticipada Q4 2025) → genera picos de empleabilidad temporal → contracción abrupta H1 2026 → desempleo cíclico en sector construcción → reducción consumo en mercados locales → presión en comercio minorista → menor recaudación tributaria local → presión en inversión pública social

- Bienes de capital (postergación de inversión en 2026) → reducción de órdenes de fabricación → contracción de empleo en manufactura industrial → reducción de demanda de servicios de logística y transporte → presión en márgenes de proveedores de servicios → ciclo de desaceleración auto-reforzante

- Sector financiero (deterioro de cartera) → provisiones crecientes → menor disponibilidad de crédito → restricción de acceso a financiamiento para PYMES → congelación de proyectos de inversión pequeños → desempleo en sectores dependientes de crédito (comercio, servicios)

Indicadores a monitorear (solo verificables):

- Tasa de crecimiento PIB 2026: Proyección oficial BCE vs. crecimiento real Q1-Q2 2026 (fuente: BCE reportes de coyuntura – trimestral)

- Índice de confianza empresarial: Pre-desaceleración (nov 2025) vs. post-confirmación (mar 2026) (fuente: ESPAE-ESPOL índice confianza – mensual)

- Tasa de morosidad cartera comercial: Comparativo Q4 2025 vs. Q1-Q2 2026 en instituciones financieras (fuente: Superintendencia de Bancos reportes mensuales de cartera)

SECCIÓN 2: EVENTOS RELEVANTES INTERNACIONALES

Caída Persistente del Precio del Petróleo: WTI Cae a $57.75-$58.68 USD por Barril (Acumulado -18.71% en 2025)

Fecha de publicación: 25 noviembre, 2025. Fuente: Precio Petroleo

URL: https://www.preciopetroleo.net/wti.html

Análisis de impacto: El WTI cayó 18.71% en 2025 (entre $57-$58/barril en noviembre). Mientras parece una oportunidad de costos menores, la realidad es destructiva: transportistas y manufactureros que fijaron precios en octubre enfrentan márgenes comprimidos porque ya reflejaban niveles más altos. Con exceso de oferta global proyectado para 2026, no hay recuperación a corto plazo. Si su empresa opera con márgenes <15% EBITDA o depende de fletes internacionales, este petróleo barato destruye ROIC, no lo crea

Precedente histórico: Patrón similar al documentado en abril 2025, cuando el WTI cayó a $55.12 USD (mínimos de 4 años), generando disrupciones en cadenas de suministro regional durante 3-6 meses

Sectores ecuatorianos afectados:

- Empresas de Transporte y Logística en Puertos de Guayaquil y Puerto de Manta

- Enfrentarán presión en márgenes operativos por combustible diesel más barato BUT con clientes internacionales anticipando reducción de tarifas

- Márgenes operativos con presión MEDIO-ALTA por caída de precios esperada en tarifas de transporte a 30-60 días, derivada de renegociaciones con importadores/exportadores

- Capital de trabajo incrementado con intensidad MEDIA por necesidad de renovación de flotas frente a volatilidad de precios y cambios en demanda logística

- Volumen de operaciones marítimas con impacto MEDIO-BAJO positivo: reducción de costos de bunker estimulará mayor movimiento de contenedores en Q4 2025.

- Plazo de materialización: Inmediato (0-3 meses) para contratos negociables; 3-6 meses para contratos fijos con revisión de precios.

- Importadores de Maquinaria Agrícola y Equipos Industriales (Guayaquil, Quito, Cuenca)

- Beneficiados en costos de importación pero enfrentarán demanda reducida por agricultores que esperan caída mayor de precios

- Costos de importación (flete marítimo) con reducción MEDIA por caída de precios del bunker, mejorando márgenes en 2-3% en productos de alta tonelaje

- Demanda de equipos agrícolas con presión MEDIA-ALTA: productores de banano y camarón retrasan inversiones anticipando mayor deflación en Q1 2026

- Plazo de materialización: 3-6 meses (ciclos de decisión de inversión agrícola).

- Empresas Manufactureras de Base Energética (Alimentos, Plásticos, Químicos en Corredor Durán-Machala)

- Presión inicial en márgenes por costos energéticos, luego reversión si demanda colapsada no se recupera

- Costo de energía eléctrica con presión BAJO-MEDIA (reducción no transmitida completamente por regulador ecuatoriano, que mantiene precios fijos)

- Competencia China con impacto ALTO: importaciones chinas de plásticos y químicos mantendrán presión precio-dumping independiente del costo de energía global

- Márgenes ROIC con destrucción de valor MEDIA por gap entre reducción de costos operativos vs. presión de precios finales

- Plazo de materialización: Inmediato a 90 días.

Efectos en cadena verificables:

- Caída WTI → reduce costos flete → presión tarifas transporte → márgenes transportistas comprimidos → menor ROIC capital invertido en flotas → reducción de inversión en modernización de puertos

- Caída WTI → reduces costos energía esperados → demanda manufacturera NO se reactiva (espera mayor caída) → volumen manufacturero PLANO o negativo → presión empleo región

Indicadores a monitorear (solo verificables):

- WTI diario: Fuente Bloomberg / PreciosPetroleo.net – Vigilar ruptura de $55.12 (mínimo 2025) como señal de colapso adicional

- Baltic Dry Index: Fuente Investing.com – Indicador de fletes marítimos (correlacionado con costos logísticos Ecuador)

- Tipo de cambio USD/EUR: Fuente BCE diario – Afecta competitividad importaciones europeas vs. chinas en mercado ecuatoriano

Designación de Venezuela como Terreno de Operación Terrorista + Colapso de Exportaciones Petroleras Venezolanas (-34% Proyectado 2025)

Fecha de publicación: 25 noviembre, 2025. Fuente: Milenio

URL: https://www.milenio.com/internacional/que-puede-ofrecer-maduro-en-negociaciones-con-trump

Análisis de impacto: El 24 de noviembre, Estados Unidos designó al Cártel de los Soles como Organización Terrorista Extranjera, escalando sanciones ya vigentes (suspensión Chevron, Repsol, Eni). Resultado: producción petrolera venezolana cae a 770 mil bpd (34% menos en exportaciones anuales). Esto genera disrupciones verificables en la cadena regional: cierre efectivo de frontera Colombia-Ecuador por volatilidad política, desabastecimiento de insumos que fluían vía Venezuela, y presión en importadores ecuatorianos que operaban con triangulación Venezuela-Colombia

Precedente histórico: Patrón comparable al documentado en 2017-2019 durante intensificación de sanciones a Venezuela bajo primera administración Trump, que generó: cierre de comercio bilateral Colombia-Venezuela (3-4 años de recuperación); creación de nuevas rutas comerciales Ecuador-Perú-Colombia (duración: 18-36 meses para consolidación); reducción 40% de tránsito binacional Ecuador-Colombia por incertidumbre política

Sectores ecuatorianos afectados:

- Importadores y Distribuidores de Alimentos/Bebidas que Operaban Triangulación Venezuela-Colombia (Zona Industrial Quito, Guayaquil)

- Perderán acceso a mercados binacionales (Venezuela-Colombia) pero accederán directamente a mercados abandonados en Colombia

- Volumen de ventas con reducción ALTA a corto plazo (0-3 meses) por cierre de frontera colombiana vía Venezuela

- Márgenes comerciales con presión MEDIA-ALTA: necesidad de renegociar rutas directas Ecuador-Colombia elevará costos logísticos 15-25% inicialmente

- Capital invertido en inventarios para mercado venezolano con pérdida de valor ALTA (productos perecederos) o MEDIA (secos/procesados que requieren relocación a Colombia)

- Oportunidad MEDIO-ALTA: acceso directo a mercados colombianos de alimentos brasileños/ecuatorianos que antes fluían vía Caracas/Maracaibo

- Plazo de materialización: Crisis inmediata (0-3 meses); recuperación y repositionamiento (3-6 meses); captura de nuevos mercados (6-12 meses)

- Transportistas de Carga Pesada Frontera Ecuador-Colombia (Ruta Ibarra-Pasto-Popayán)

- Enfrentarán disrupción severa inicial, luego oportunidad de aumento de volumen por cierre de alternativa venezolana

- Volumen de operaciones con caída ALTA inicialmente por desvío de rutas vía Venezuela hacia rutas directas Ecuador-Colombia (disrupción 30-60 días)

- Márgenes por aumento de costos MEDIO-ALTO: reparación de rutas ecuatorianas (vías deterioradas), peajes, seguridad privada en zonas de frontera incrementarán costos 20-35%

- Capital de trabajo con presión MEDIA por necesidad de recapitalización de flotas para rutas terrestres más largas vs. rutas costeras vía Venezuela

- Plazo de materialización: Disrupción inmediata (0-60 días); normalización (60-120 días); aumento de volumen (4-6 meses)

- Productores Ecuatorianos de Manufactura (Textiles, Plásticos, Químicos) Compitiendo en Colombia

- Enfrentarán competencia china REDUCIDA temporalmente mientras Venezuela cierra mercados; oportunidad de market share en Colombia

- Volumen de exportaciones con potencial ALTO por desaparición de importaciones baratas desde Venezuela (que luego reexportaba bienes chinos)

- Márgenes con mejora MEDIA-ALTA en mercado colombiano donde competencia china-venezolana colapsó temporalmente

- Capital invertido en expansión comercial con ROI POSITIVO a 6-12 meses si se capitaliza ventana temporal

- Plazo de materialización: Ventana temporal de oportunidad (3-6 meses); consolidación (6-12 meses)

Efectos en cadena verificables:

- Colapso Venezuela → cierre frontera Colombia-Venezuela → desvío comercio vía Ecuador → aumento demanda logística Ecuador → presión salarios/inflación costos transporte → erosión de márgenes importadores que capturan demanda adicional

- Colapso Venezuela → reducción importaciones chinas relanzadas desde Caracas → reducción competencia precio en Colombia → oportunidad para manufactureros ecuatorianos → captura market share → aumento volumen producción

Indicadores a monitorear (solo verificables):

- Producción petrolera Venezuela: Fuente OPEP/PDVSA – Meta 1.1 Mbpd actual vs. caída proyectada 770 Mbpd (observación mensual)

- Tipo de cambio dólar/bolívar paralelo: Fuente DolarToday – Proxy de presión política/riesgo país Venezuela (diario)

- Flujo de transporte frontera Ecuador-Colombia: Fuente ADUANA Ecuador/Colombia – Volumen contenedores importación/exportación vía puestos fronterizos (semanal si disponible, mensual)

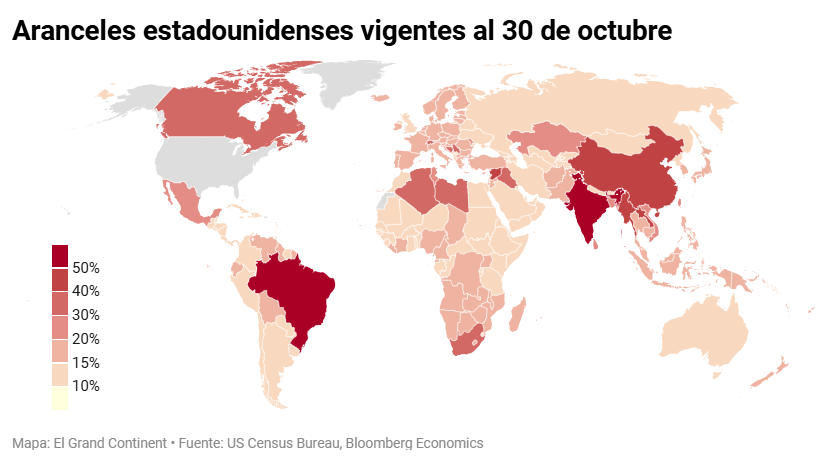

Persistencia de Aranceles Trump-China en 47% Promedio + Tregua Comercial Extendida (Acuerdo 30 Octubre, Vigencia Noviembre 2025)

Fecha publicación: 25 noviembre, 2025. Fuente: El Grand Continent

Análisis de impacto: Trump y Xi redujeron aranceles chinos del 57% al 47% en octubre, pero este sigue siendo el segundo más alto globalmente. Resultado: importaciones de maquinaria, equipos y componentes desde China permanecen encarecidas, mejorando relativamente la competitividad de proveedores ecuatorianos/latinoamericanos en mercados protegidos. La volatilidad en precios de bienes de capital mantiene incertidumbre en ciclos de inversión empresarial ecuatoriana

Precedente histórico: Patrón similar al documentado durante administración Trump 2017-2019 cuando aranceles chinos oscilaban entre 12-19%, afectando ciclos de inversión en equipamiento agrícola/manufacturero con retardo de 6-12 meses. Diferencia crítica: 47% actual vs. 19% histórico = magnitud 2.5x mayor de impacto en decisiones de inversión

Sectores ecuatorianos afectados:

- Importadores de Maquinaria Agrícola, Equipos de Riego, Tractores (Zonas Pichincha, Los Ríos, Manabí)

- Enfrentarán encarecimiento persistente de importaciones chinas; clientes (agricultores) retrasan inversiones esperando baja de aranceles

- Costo de importación de equipos chinos con incremento MEDIO-ALTO persistente: aranceles 47% + seguros + fletes = aumento precio final 35-50% vs. 2023-2024

- Volumen de ventas con presión MEDIA-ALTA: agricultores retrasan compras de equipamiento esperando renegociación de aranceles o nuevos acuerdos Trump-Xi

- Márgenes de intermediación con presión MEDIA: imposibilidad de trasladar 100% de arancel al agricultor por competencia con proveedores locales y financiamiento con tasa de descuento más alta

- Capital de trabajo con aumento ALTO: inventarios de maquinaria china se deprecian más rápido en contexto de incertidumbre arancelaria; necesidad de financiamiento más caro

- Plazo de materialización: Inmediato para nuevas importaciones (precios al consumidor +35-50% visible 30-90 días); retardo de demanda visible (6-12 meses).

- Manufactureros Ecuatorianos de Bienes Intermedios Compitiendo con Chinos (Plásticos, Textiles, Componentes Industriales Quito-Guayaquil)

- Beneficiados por protección relativa de 47% de aranceles; mejora de ROIC en mercados ecuatorianos/andinos si capturan demanda liberada de competencia china

- Volumen de ventas con potencial MEDIO-ALTO en mercados Ecuador/Colombia por reducción de competencia china (importaciones más caras)

- Márgenes con mejora MEDIA-ALTA: competencia china se desplaza hacia otros mercados de menor protección arancelaria (Brasil, México); mercado ecuatoriano relativamente “protegido”

- Capital invertido en ampliación de producción con ROI POSITIVO a 12-24 meses si se ejecuta decisión de inversión Q4 2025 – Q1 2026

- Volatilidad de aranceles con riesgo MEDIO: nueva escalada de Trump podría empujar aranceles a 60%+, causando sobrecapacidad

- Plazo de materialización: Captura de demanda (3-6 meses); consolidación de márgenes (6-12 meses); ROI visible (12-24 meses)

- Importadores de Componentes Electrónicos, Semiconductores Menores, Equipos de Telecomunicaciones (Guayaquil, Quito)

- Presión severa en márgenes por arancel 47% sobre componentes de alto valor; creación de oportunidad para importadores que diversifiquen origen (Vietnam, Tailandia)

- Costo de importación con aumento ALTO (aranceles 47% sobre componentes electrónicos impactan directamente precio final)

- Márgenes de comercialización con presión MEDIA-ALTA: imposibilidad de trasladar 100% de arancel en mercado ecuatoriano competitivo

- Oportunidad de reorientación de origen: Vietnam, Tailandia, Corea del Sur tienen aranceles USA entre 0-15%; importadores pueden desviar origen ahorrando 30-35% en arancel US (aunque mercado ecuatoriano “ve” producto como importación alternativa a China)

- Plazo de materialización: Visibilidad inmediata en precios (30-90 días); diversificación de origen (6-12 meses); consolidación de nueva estructura (12-18 meses).

Efectos en cadena verificables:

- Aranceles 47% China → importaciones más caras → reducción demanda por clientes ecuatorianos → retardo de decisiones inversión agrícola → reducción volumen importación bienes de capital → presión flete marítimo regional

- Aranceles 47% China → manufactureros locales protegidos → expansión de producción → aumento empleo → presión salarios → crecimiento de costos laborales → erosión de ventaja competitiva vs. importaciones alternativas

Indicadores a monitorear (solo verificables):

- Arancel promedio efectivo USA-China: Fuente Oficina Aranceles USA (USTR) – Vigilar cambios por nuevas amenazas Trump (objetivo: mantener <50% para estabilidad)

- Precio de importación equipos chinos en Ecuador: Fuente ADUANA Ecuador datos de importación – Proxies: tractores, motobombas, transformadores (mensual)

- Tasa de cambio USD/CNY: Fuente Banco Popular China / PBOC – Devaluación del yuan puede parcialmente compensar arancel 47% para exportadores chinos (diario)

También puedes leer: Estrategias de capital de trabajo para optimizar resultados

También te puede interesar: Cómo mejorar la eficiencia operativa a través del capital de trabajo.